Декларация УСН при закрытии ИП заполняется немного по-другому, чем при ведении бизнеса. Бланк остается тот же – утвержденный Приказом ФНС № ММВ-7-3/99@ от 26.02.2016г. В этом же законодательном акте приведен порядок и правила составления ликвидационной декларации при закрытии ИП на УСН.

В статье рассмотрим, какие и когда надо сдавать отчеты при прекращении деятельности индивидуальным предпринимателем. Покажем, как правильно заполнять закрывающие формы при «доходной» и «доходно-расходной» упрощенке.

Налоговая отчетность при закрытии ИП на УСН

После решения о сворачивании бизнеса предприниматель должен подать в регистрирующий орган заявление Р26001. Это можно сделать через сайт ФНС (требуется электронная подпись), отделение МФЦ или отнести лично. Через 5 дней (11 при отправке в МФЦ) после подачи выдается документ об аннулировании ИП.

Обратите внимание

Закрытие ИП на УСН сопровождается снятием с учета кассового аппарата перед подачей заявления и увольнением сотрудников, если они есть.

Отчетность по работникам при ликвидации статуса индивидуального предпринимателя:

- в ИФНС – НДФЛ-2, НДФЛ-6, РСВ;

- в ПФР – СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД;

- в ФСС – 4-ФСС.

Все расчеты подаются до дня отправки заявления о закрытии ИП. В течение 15 дней после сдачи отчетов надо заплатить налог на доходы физлиц и страховые взносы за сотрудников.

Обратите внимание

Учитывайте, что после получения из ЕГРИП листа о снятии с учета уплаченные страховые взносы уже не уменьшат налог по УСН (Письмо Минфина № 03-11-11/49540). Чтобы воспользоваться вычетом, сначала оплатите их, а потом подавайте заявление Р26001.

После снятия с учета упрощенцами подается декларация по УСН при закрытии ИП. Специально сообщать в ИФНС о прекращении деятельности на любом спецрежиме не надо. Если одновременно с упрощенкой применялась патентная система, то она закроется автоматически по окончании действия патента. Переплату пересчитают и вернут. Никаких отчетов сдавать не надо.

Как заполнить декларацию УСН при закрытии ИП

Отчет составляется по правилам, указанным в Приказе № ММВ-7-3/99@. Составить его можно самостоятельно или воспользоваться специальными сервисами. На УСН при закрытии ИП онлайн декларацию предлагают:

- nalog.psbank.ru;

- usn-rf.ru;

- «Мое дело»;

- «Эльба» и многие другие.

Если планируете использовать онлайн-сервисы для заполнения декларации УСН при закрытии ИП в 2022 г., проверьте сначала актуальность бланков. Посмотрите, какие формы сервис составляет. На некоторых порталах заполняется только «доходная» (6%) декларация по УСН при закрытии ИП. Уточните, насколько бесплатно заполнение и будет ли доступна печать, сохранение на своем компьютере и редактирование после оформления. А то после внесения всех данных окажется, что надо заплатить за определенные действия. Сумма оплаты обычно в пределах 50-200 руб., но это лишние телодвижения и затраченное время.

Общие рекомендации

Как заполнить УСН при закрытии ИП самостоятельно:

- при заполнении вручную или на компьютере буквы должны быть прописными (большими);

- используются только черные, фиолетовые, синие чернила;

- цифры, слова начинаются с крайнего левого поля;

- при составлении формы от руки пустые ячейки прочеркиваются;

- при заполнении на компьютере лишние поля можно оставить пустыми.

Порядок заполнения

В декларации при прекращении деятельности заполняются три листа – титульный, разделы 1.1 и 2.1 при упрощенке «Доходы», 1.2 и 2.2 при «Доходы минус расходы».

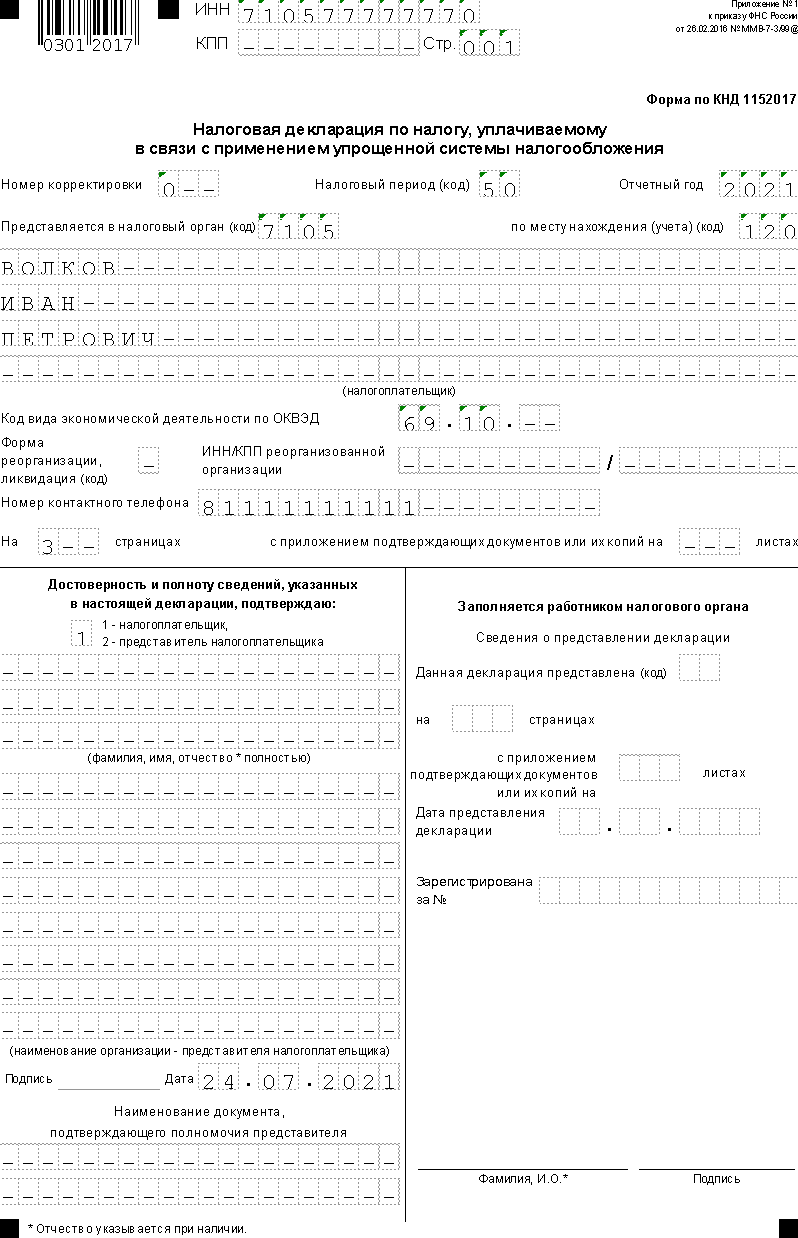

Закрытие ИП на УСН: пошаговая инструкция заполнения Титульного листа:

- Наверху указывается ИНН предпринимателя. КПП у ИП отсутствует. Если подается первичная декларация УСН за налоговый период при закрытии ИП, то порядковый номер корректировки присваивается 0. Если повторная – 1 и так далее по количеству сданных отчетов.

- Особенность заполнения титульного листа при ликвидации бизнеса – код налогового периода. Часто ошибочно ставят «96». Из-за этого в дальнейшем могут быть неприятности – подумаете, что перед ИФНС отчитались, а на следующий год вам придет уведомление о несданной декларации. Цифра «96» предназначена для тех предпринимателей, которые прекращают деятельность только по упрощенке. Остальной бизнес (ПСН, ОСНО) продолжает функционировать или запланирован. Правильно обозначать налоговый период при полном аннулировании статуса индивидуального предпринимателя код «50».

- Отчетный год – год закрытия ИП.

- Налоговый орган и куда предоставляется отчет остаются такими же, какие были раньше. Если закрывающая декларация одновременно и нулевая, то в графы ставятся код ИФНС по месту жительства предпринимателя и цифра «120».

- Печатными буквами заполняются поля для ФИО. В каждой строке отдельно указываются фамилия, имя, отчество.

- В поле ОКВЭД указывается тот вид деятельности, на который подавалось заявление на применение упрощенного режима налогообложения.

- Вписывается номер телефона.

- Ставится «003» страницы, графа для приложений прочеркивается.

- Заполняется поле «Достоверность подтверждаю».

- Если в ячейке поставлена цифра 1, то следующие строки надо зачеркнуть. Если выбран 2 вариант, то вписывается ФИО представителя аналогичным способом, как для предпринимателя в строках наверху.

Декларация УСН при закрытии ИП, образец Титульного листа:

После титульного листа заполняется страница 2.1. Налоговая декларация УСН при закрытии ИП содержит два варианта заполнения 2 раздела. Они отличаются для упрощенки 6% и 15% строчными показателями. Порядок заполнения листа 2.1.1. для налоговой базы «Доходы»:

- в стр. 110-113 вносится выручка за 3, 6, 9, 12 месяцев, но заполняются только периоды (полные и неполные) до закрытия ИП;

- ставки налога 6% заполняются в соответствии с верхними строками – по количеству периодов работы предпринимателя;

- строки 130-133 содержат начисленный нарастающий налог;

- в поля 140-143 вписывают суммы взносов в ПФР, ФСС, ОМС за себя и за работников.

Обратите внимание, что для ИП без сотрудников обязательные страховые платежи принимаются к вычету полностью. Предприниматель с персоналом может уменьшить налог на них только наполовину. При превышении страховых взносов нормы в графы 140-143 ставится ровно 50% начисленного налога на УСН, а не реальная сумма уплаченных взносов в ПФР, ОМС, ФСС.

Важно

Если ИП закрылся до окончания какого-либо из кварталов, то итоговые строки 113, 133, 143 будут с цифрами, идентичными последнему кварталу работы.

В раздел 1.1 авансовые платежи и налог к доплате ставятся за минусом страховых платежей.

Образец заполнения декларации УСН при закрытии ИП на режиме «Доходы»

Для наглядного примера, как заполнять разделы при прекращении деятельности индивидуального предпринимателя, представим вымышленного Волкова Ивана Петровича. Он решил закрыть ИП 12.07.2022г., за полгода получил доход:

- январь – 45 000 руб.;

- февраль – 67 000 руб.;

- апрель – 76 000 руб.;

- июнь – 43 000 тыс. руб.

Авансов по УСН заплатил в 1 квартале 7 000 руб. Перечислил в Пенсионный фонд и ОМС за себя в мае 21 000 руб., за работников в 1 и 2 квартале по 13 200 руб. В Фонд социального страхования по 1 740 руб. поквартально.

Расходы по деятельности составили в 1 квартале 28 000 руб., во 2 квартале 21 000 тыс. руб.

Декларация по УСН при закрытии ИП, образец для налогообложения 6% «Доходы»:

При налогообложении «Доходы минус расходы» заполнение УСН при закрытии ИП подчиняется таким же правилам, как при «Доходах»:

- в строки 210-213 вносится выручка нарастающим итогом, сумма дохода последнего квартала равна годовой;

- аналогично заполняются графы для расходов;

- в 230 стр. ставится полученный убыток, если его нет – прочерки.

Обратите внимание

Для упрощенной системы налогообложения обязательные страховые взносы включаются в состав затрат и не уменьшают налог.

Но для УСН 15% действует правило минимального платежа – 1% от выручки. Его в разделе 2.2 надо рассчитать. Если он окажется больше исчисленного налога по результатам деятельности, то надо доплатить до минималки. Затем заполняется раздел 1.2.

Образец заполнения декларации УСН при закрытии ИП с налогообложением 15% «Доходы минус расходы (цифры взяты из примера выше):

Правильность декларации УСН при закрытии ИП в 2022 г. проверяется по контрольным показателям в Письме ФНС №СД-4-3/9567@) от 30.05.2016г. Удостовериться в верности чисел надо обязательно, чтобы когда-нибудь потом ошибки не нашла ИФНС. После снятия с регистрации предприниматель обязан хранить первичную документацию 4 года. После закрытия ИП УСН отчетность и первичку инспекторы могут проверить в течение 3 лет. Штрафы из-за неверных цифр и невнимательности вряд ли обрадуют через такой срок.

У нулевой декларации УСН при закрытии ИП образец будет выглядеть так:

По нулевой декларации УСН при закрытии ИП образец отличается только ставками налога в разделе 2.1. Там надо поставить 6%. Остальные ячейки также прочеркиваются.

Подача декларации

Отправить отчет можно почтой, через онлайн-сервисы по интернету или принести в ИФНС. Предприниматели отчитываются по упрощенной система налогообложения по адресу своей регистрации. Декларация УСН при закрытии ИП также предоставляется в ту ИФНС, к которой он относится по месту жительства. Где велась деятельность – неважно.

Сроки подачи декларации

В отличие от зарплатной, личная отчетность при ликвидации статуса индивидуального предпринимателя не привязана к дате подачи заявления на закрытие ИП на УСН. Точного срока законодательство не устанавливает.

Налоговый кодекс регламентирует в ст. 346.23 только общий порядок:

- декларацию УСН при закрытии ИП в 2022 году отправить надо до 30 апреля 2023г.;

- до 25 числа месяца, следующего после подачи уведомления о прекращении деятельности на УСН или утрате права на ее применение.

Прекращение деятельности не предусматривает подачи уведомления и не относится к ситуациям, когда превышены лимиты для использования спецрежима налогообложения.

Получается, что при закрытии ИП для декларации УСН сроки, указанные в пунктах 2 и 3 ст. 346.23 не распространяются. Следовательно, предприниматель может сдать отчет в следующем году, после снятия с регистрации.

За неисполнение п. 2, 3 ст. 346.23 оштрафовать не могут, а задержку при закрытии ИП УСН отчетности по п. 1 ждут штрафы 5-30% от суммы налога к уплате. Если его нет, то начислят минимум 1 000 руб. Поэтому тянуть с отчетом не стоит – со временем обязанность может перекрыться другими делами и срок окажется пропущенным.

Когда сдавать УСН при закрытии ИП, решает плательщик налога. Но желательно сделать это как можно раньше, чтобы не получить санкции. Тем более, что срок уплаты налога от даты сдачи декларации не меняется – до 30.04 следующего года после отчетного.

Огромнейшее спасибо!!! Все толково и просто объяснено.