Для уменьшения капитала необходимо организовать собрание акционеров, уведомить кредиторов, заполнить заявление и обратиться в налоговую. Процедура в целом не сложная, но есть некоторые нюансы, о которых расскажем в статье.

Что такое уставной капитал

Уставной капитал – минимальный размер чистых активов. По закону он должен быть у любой компании.

Минимальный размер уставного капитала – 10 тысяч рублей (Ст. 14 закона №14-ФЗ). Но есть сферы бизнеса, где этот лимит установлен законом. Это касается, например, кредитных или страховых организаций.

Капитал можно расходовать на любые потребности бизнеса: аренду помещения, закупку сырья или запуск рекламы. Главное помнить, что оставшийся капитал должен быть больше чистых активов организации. Чистые активы – это разница балансовых активов и кредитных обязательств.

Ситуации, когда необходимо уменьшать капитал

Уменьшать капитал можно по желанию акционеров ООО или когда этого требует законодательство.

По желанию. Компания может в любое время уменьшить уставной капитал с пропорциональным снижением долей акционеров.

Например, организацию создали два акционера, доли которых распределены поровну. Уставной капитал – 100 тысяч. То есть каждый участник при постановке на учет бизнеса внес в него по 50 тысяч.

Спустя время учредители уменьшили капитал на 40 тысяч рублей. Доля каждого при этом составила по 30 тысяч, а сам капитал – 60 тысяч. Само долевое соотношение не изменилось.

По требованию закона. Вот такие ситуации:

- Размер чистых активов стал ниже уставного капитала, что показал годовой отчет. Проще говоря, бизнес терпит убытки. В таком случае учредители должны снизить капитал.

Это правило не работает в отношении компаний, зарегистрированных менее года назад. Предполагается, что у них есть еще время на развитие.

Если во втором и каждом последующем календарном году капитал превышает чистые активы, необходимо его уменьшать.

К примеру, капитал общества – 400 тысяч, а чистые активы согласно годовому отчету – 100 тысяч. Бизнес существует более года. Учредители обязаны сократить капитал ООО как минимум до 100 тысяч.

- При выходе одного участника, остальные не распределили в течение года его долю и не продали третьему лицу. Тогда капитал нужно уменьшить на номинальную стоимость этой доли (Ст. 23 закона №14-ФЗ).

Например, в компании с капиталом 100 тысяч три учредителя, соотношение долей которых распределяются так: первый – 50%, второй – 30%, третий – 20%. Второй учредитель вышел из ООО. Прошел год, а его долю так и не распределили и никто не захотел ее купить.

Оставшиеся учредители должны уменьшить капитал организации на 30 тысяч рублей (доля вышедшего). Их доли вырастут на 15% без изменения соотношения, а капитал составит 70 тысяч.

Сокращение капитала допускается как денежными средствами, так имуществом.

Например, учредитель при регистрации бизнеса совершил взнос в уставной капитал в виде автомобиля. Спустя время он вышел из ООО и вывел свое имущество. В бухучете оформили выбытие основного средства и списали его стоимость. После чего составляется акт приема-передачи и автомобиль перешел в собственность бывшего акционера.

Денежная сумма или рыночная цена имущества при снижении капитала облагается налогом 13% НДФЛ (Письмо Минфина от 26 августа 2016 г. N 03-04-05/50007). С точки зрения законодательства, это считается доходом учредителя, с которого необходимо заплатить налоги. При этом можно рассчитывать на налоговый вычет, соответствующий расходам при переходе имущественного права (Ст. 220 НК РФ).

Уменьшение уставного капитала: порядок действий

Независимо от причины уменьшения, алгоритм действий одинаковый. Рассмотрим его подробнее.

Принять решение. Любое изменение уставного капитала юрлица утверждается на общем собрании акционеров. На повестке дня следующие вопросы:

- Об избрании председателя общего собрания.

- Об уменьшении уставного капитала организации.

- Об утверждении новой редакции устава.

- О назначении ответственного за регистрацию изменений.

Чтобы принять решение, требуется как минимум ⅔ голосов, если в действующем уставе не указано иное. Решение вступает в силу после подписания протокола или удостоверения у нотариуса.

Если в организации один учредитель, ему достаточно составить и подписать решение одного участника.

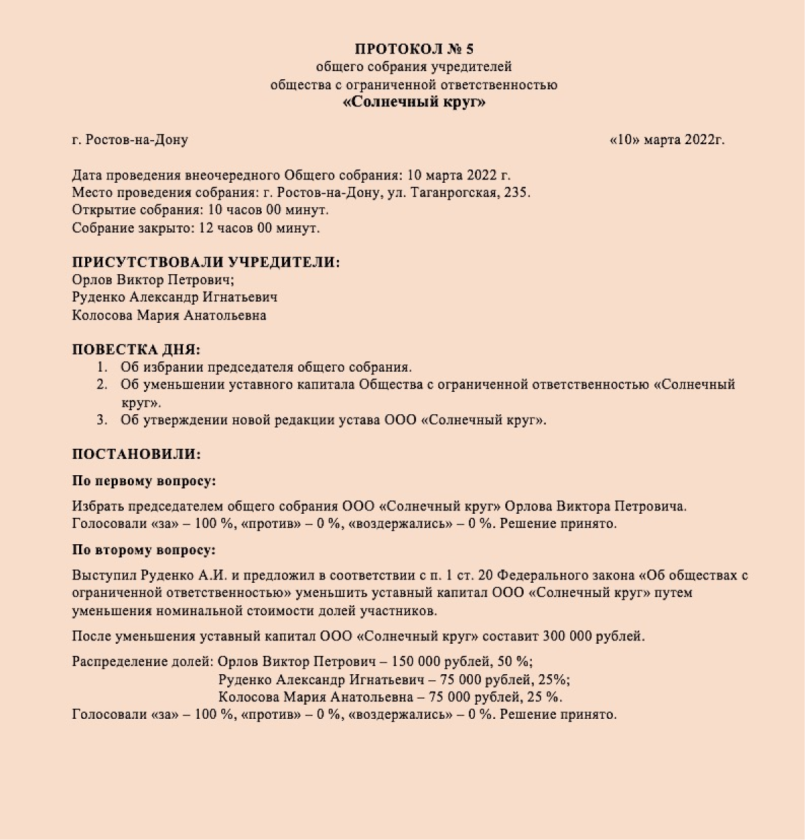

Далее приведен пример протокола, подписанный на общем собрании акционеров. На нем решались вопросы о сокращении капитала:

Уведомить налоговую службу. На это по закону дается 3 дня после принятия решения о сокращении капитала.

Заполняется заявление по форме № Р13014. Взять готовый бланк можно на официальном портале ФНС (nalog.ru). Учредитель заполняет титульную страницу и листы, касающиеся данных об уставном капитале фирмы.

Заявление можно подать лично, почтой, через представителя или МФЦ. Кроме того, заявление можно направить в электронной форме, но потребуется цифровая подпись. Во всех случаях, кроме электронной подачи, подпись директора необходимо заверить у нотариуса. Это платная услуга.

К заявлению нужно приложить паспорт и документ, который подтверждает принятое решение: протокол собрания или решение одного участника. Если заявление подавать через представителя, дополнительно потребуется доверенность.

У налоговой по закону есть 5 дней для внесения информации в ЕГРЮЛ о том, что компания собирается уменьшать уставной капитал.

Уведомить Федресурс. Перед уменьшением капитала нужно сообщить в Федресурс, иначе компанию могут оштрафовать на 5 тысяч рублей (Ст. 14.25 КоАП РФ). Сделать пометку можно на портале Единого Федерального реестра или с помощью услуги нотариуса.

Сообщить кредиторам. О том, что фирма собирается сократить уставной капитал на определенную сумму, должны знать ее кредиторы. Для этого необходимо разместить сообщение на портале «Вестник государственной регистрации», предварительно заполнив специальную онлайн-форму.

Сообщение размещается на портале два раза: первый – при получении листа записи ЕГРЮЛ, второй – спустя месяц после публикации первого.

Зарегистрировать изменения. Учредителю нужно обратиться в налоговую по месту регистрации бизнеса еще раз со следующими документами:

- обновленный устав или лист изменений (два экземпляра);

- протокол общего собрания или решение одного участника;

- заявление по форме № Р13014;

- доверенность (если документы подаются через представителя);

- один экземпляр журнала «Вестник государственной регистрации» с сообщением от ООО;

- квитанция об оплате госпошлины 800 рублей (ее можно сформировать через сервис от ФНС);

- расчет стоимости чистых активов (если причина уменьшения капитала в их падении).

Пошлину платить не требуется при электронной подаче в личном кабинете налогоплательщика, через МФЦ или нотариуса.

Налоговики рассмотрят документы также за 5 дней. Если все в порядке, учредитель получит лист записи ЕГРЮЛ и экземпляр устава с отметкой инспектора. Документы по умолчанию придут на электронный адрес, указанный в заявлении. Их также можно получить в бумажном виде.