Обычно уставный капитал ООО на старте бизнеса вносят деньгами. Но партнеры могут договориться про иной порядок и делать взносы в уставной капитал имуществом. Допустим, оргтехникой, помещениями или станками для производства.

Иногда это полезно для бизнеса, но добавляет учредителям сложностей. Рассказываем, как правильно оформить вклад в уставный капитал имуществом.

Самое важное

Минимум — 10 000 ₽. Ее обязательно нужно оплатить деньгами. Все, что больше, можно вносить вещами. Оно тоже имеет свою ценность, рублевый эквивалент которой можно отразить в виде капитала общества.

Форму вклада важно уточнить. Если у фирмы один участник, он указывает вклад в уставный капитал ООО имуществом в решении о запуске бизнеса. Когда партнеров несколько — пишут протокол. Если не уточнить форму, вклад можно делать только деньгами.

Подойдет любое имущество. Но партнеры должны об этом договориться — в учредительном соглашении. Один из партнеров не сможет оплатить капитал оргтехникой или материалами, если другие против.

Вклад можно применять в бизнесе. Капитал — условность, но не мертвый груз. Если оплатить свой вклад трактором, на этом тракторе можно работать и зарабатывать деньги для фирмы. Потом трактор можно продать, а деньги потратить, но сумма капитала не изменится.

Внесение уставного капитала имуществом сложно оформить. Нужен оценщик, бухгалтерские проводки, акт передачи, много других формальностей и времени. Иногда лучше оплатить деньгами и забыть.

А теперь подробно.

Когда стоит вносить уставный капитал имуществом

✅Если нужна большая сумма, а наличных нет. Минимум для ООО — 10 000 ₽ . Есть много видов бизнеса, где капитал выше минимума. Обычно это компании с лицензией — производят или продают алкоголь, занимаются страховым делом, финансами и пр. Если свободных денег для вклада нет, есть смысл вносить имущество.

✅Если фирма будет плательщиком НДС. Имущество в уставном капитале дает налоговые выгоды — ООО может принять к вычету НДС. А еще стоимость неденежного вклада можно превратить в расходы — через амортизацию или продажу.

✅Если формируете производственную базу. Когда запускаешь большое производство, неминуемо приобретаешь оборудование, производственные линии. Если они уже есть у учредителей, проще передать на баланс фирмы через взнос — внести как имущество в уставный капитал ООО.

✅Если хотите повысить капитализацию. Для инвесторов и кредиторов важна реальная стоимость компании и ее активов. Бывает, что банки даже отказывают в выдаче кредита, если у фирмы минимальный баланс. Чтобы повысить капитализацию еще на старте бизнеса, вносите уставный капитал в виде имущества.

Когда не стоит использовать неденежный вклад

❌Когда капитал небольшой. Допустим, до 100 000 ₽. Сложности и расходы на оформление перекроют выгоды от неденежного вклада. Проще оплатить деньгами и забыть.

❌Когда есть риск завышения стоимости. Если завысить ценность вклада, партнеры и оценщик субсидиарно отвечают по обязательствам компании — если имущества в наличии не хватает для погашения долгов.

❌Когда неденежный вклад не предусмотрен. Если общество уже зарегистрировали, а в документах только денежная форма, оплатить вклад в уставный капитал ООО имуществом не выйдет.

Какое имущество подойдет

Что угодно, о чем договорились партнеры. Это могут быть:

Вещи. Оргтехника, оборудование, недвижимость, транспортные средства, материалы производства, товары. Важный момент — ценность вносимых вещей, она не будет равна их ценности на момент покупки. Если сделать вклад в уставный капитал материалами, в документах будет указана амортизационная стоимость — актуальна на момент оценки.

Ценные бумаги. Акции и доли других компаний, государственные облигации, вексели. Учитывается не номинальная, а рыночная стоимость — ее определяет оценщик.

Нематериальные активы. Уставный капитал можно оплатить товарными знаками, патентами, объектами авторского права, иными интеллектуальными правами. Даже базой поставщиков, программой или произведением. Единственное условие — отчуждаемость объекта. Например, право авторства книги передать нельзя, оно неотчуждаемо по закону. А исключительное право на книгу — можно, закон разрешает его отчуждать.

Права владения. Например, право аренды цехового помещения или пользования автомобилями.

Важно

Могут быть ограничения для компаний из некоторых сфер закон может вводить специальные условия и ограничения. Например, в капитал страховой компании и МФО нельзя внести заложенное имущество. В отношении кое-каких видов вещей. Например, нельзя принять как вклад право постоянного пользования землей. А еще ограничения по видам имущества могут придумать участники — в уставе. Например, запретить вклад в уставной капитал нематериальным активом, недвижимостью или неликвидной техникой.

Оформить неденежный вклад сложнее, чем кажется. Участники должны быть готовы выполнить все формальности, о которых мы рассказываем ниже.

Этап 1. Уточнение возможности неденежного вклада

Просто так сделать вклад в уставной капитал имуществом учредителя не выйдет. Сначала о такой возможности нужно договориться с партнерами. Или внести в решение — когда открываешь компанию в одиночку. Важно сделать это до запуска бизнеса в налоговой.

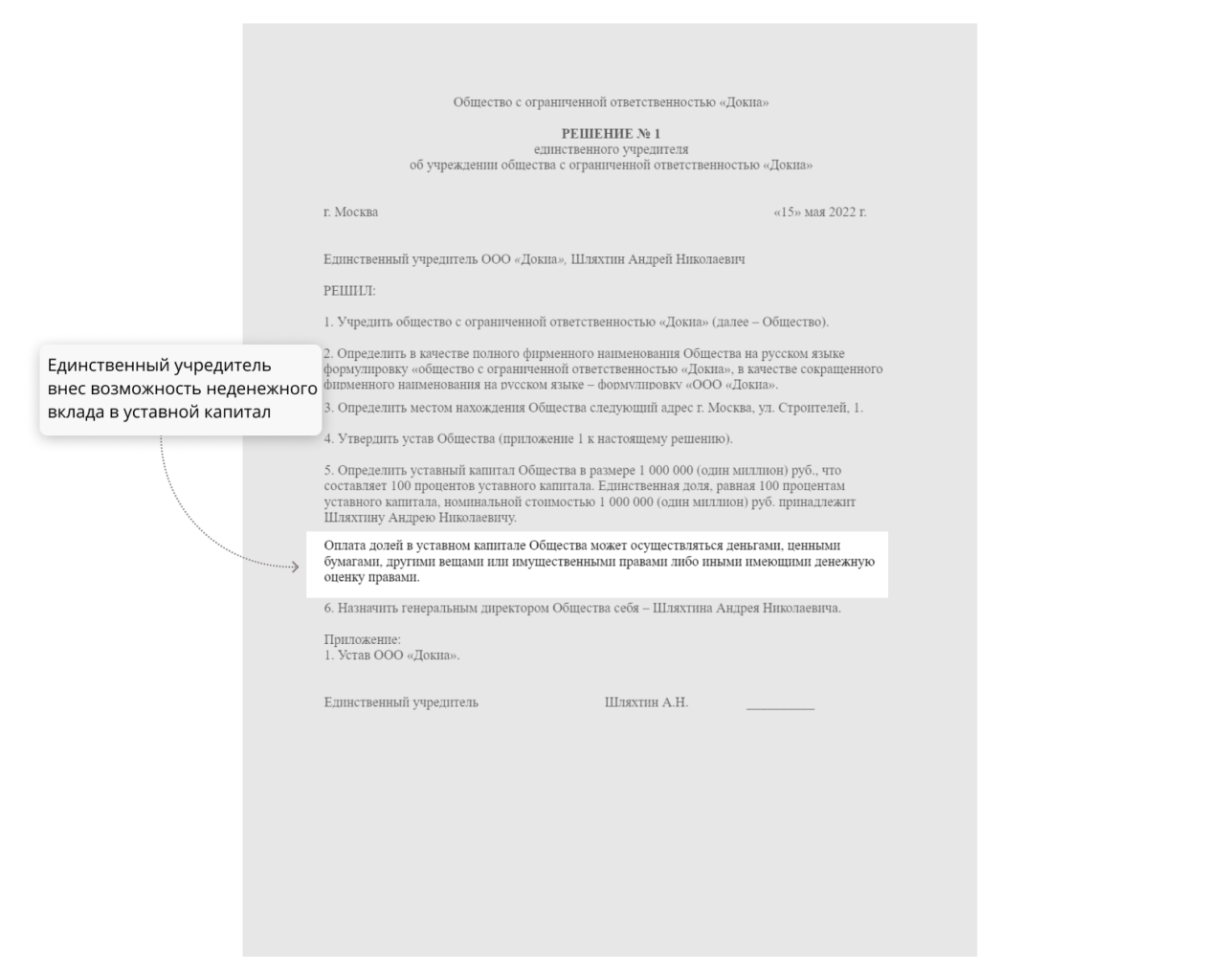

В решении — если нет партнеров. Единственному участнику не нужно ни с кем договариваться. На этапе подготовки документов он принимает решение о запуске фирмы, оформляет документально и вносит в него пункт про право внесения вклада в уставный капитал имуществом.

Пример решения собственника бизнеса. Скачать образец можно здесь.

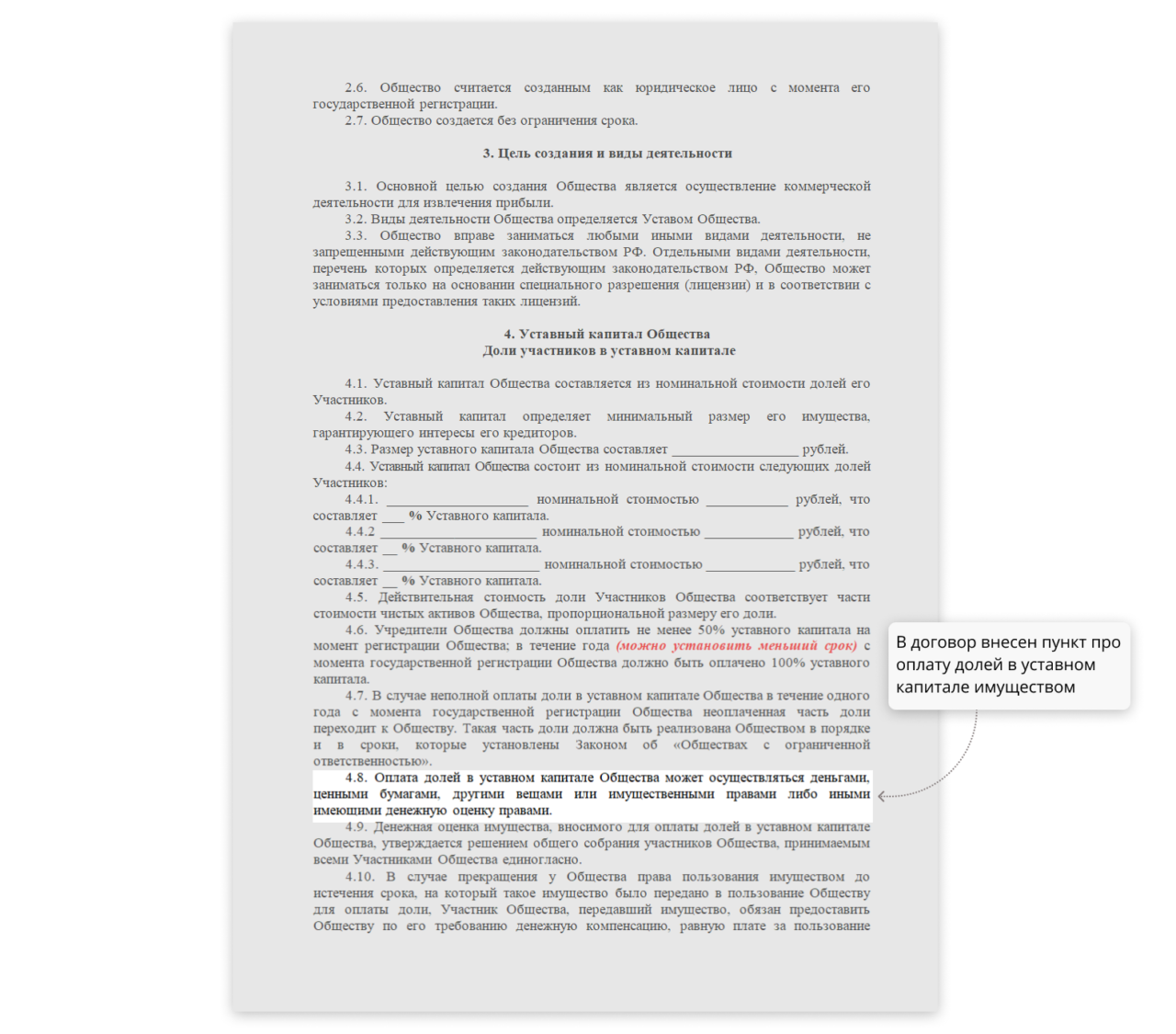

В договоре и протоколе — если есть партнеры. Когда участников несколько, они еще на берегу договариваются об условиях совместной работы. В том числе об условиях оплаты капитала. Сначала информацию вносят в договор, позже — в протокол, уже перед регистрацией в налоговой.

Пример соглашения об учреждении. В нем участники разъясняют порядок формирования капитала в неденежной форме. Образец здесь.

Пример протокола собрания. В нем участники дублируют норму про внесение в уставной капитал имущества. Образец здесь.

Этап 2. Подтверждение прав на имущество

Участник, который делает неденежный вклад, должен подтвердить, что имущество принадлежит ему — показать правоустанавливающие документы. Или хотя бы подготовить их. Вид документа зависит от категории имущества. Подойдет:

- договор купли-продажи, аренды, пользования;

- накладная;

- свидетельство о регистрации;

- выписка из госреестра о правах;

- товарный чек;

- техпаспорт ТС и пр.

Документы не нужны участникам. Но их точно попросит оценщик, а потом и бухгалтер — при отражении ценностей в бухучете.

Этап 3. Независимая оценка

Участники не могут взять случайную цифру и оценить вещи на свое усмотрение. Если сумма вклада больше 20 000 ₽, имущество, переданное в уставный капитал, сначала нужно оценить: пригласить оценщика, заключить с ним договор, получить отчет и заключение об оценке с конкретной суммой.

Как выбрать оценщика. Знакомый эксперт не подойдет. Оценщик солидарно отвечает за результаты оценки, если сумма в отчете будет занижена. Эксперт не подойдет, если это:

- участник ООО или близкий родственник одного из учредителей;

- собственник имущества или он имеет имущественные интересы, обязательственные права в его отношении;

- должник или кредитор ООО;

- аффилированное лицо с участником или самим ООО.

С оценщиком нужно заключить договор. Подойдет простая письменная форма. Договор — основание для проведения оценки. В нем фиксируют объекты и способы оценки, стоимость услуг, данные про СРО, ФИО оценщика и другие данные.

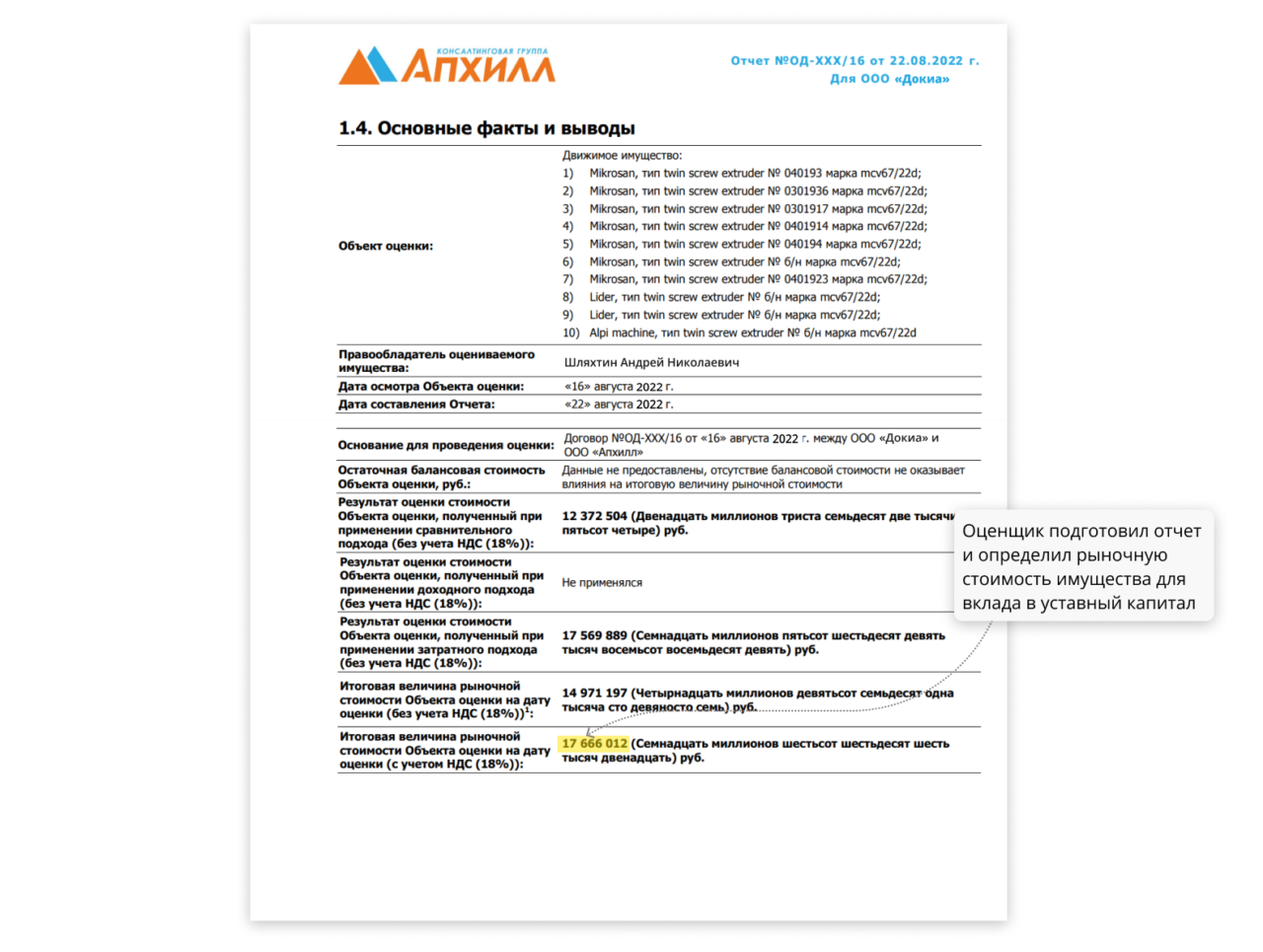

На основании договора оценщик составляет отчет. Эксперт осматривает имущество, изучает рынок, проверяет правоустанавливающие документы и делает выводы. Их описывает в отчете и делает заключение. В заключении указывает конкретную рыночную стоимость. На основании оценки имущества, вносимого в уставный капитал, участники могут определять стоимость доли.

Фрагмент отчета об оценке с определением рыночной стоимости вещей, которые участник вносит в виде неденежного вклада.

Этап 4. Утверждение результатов оценки

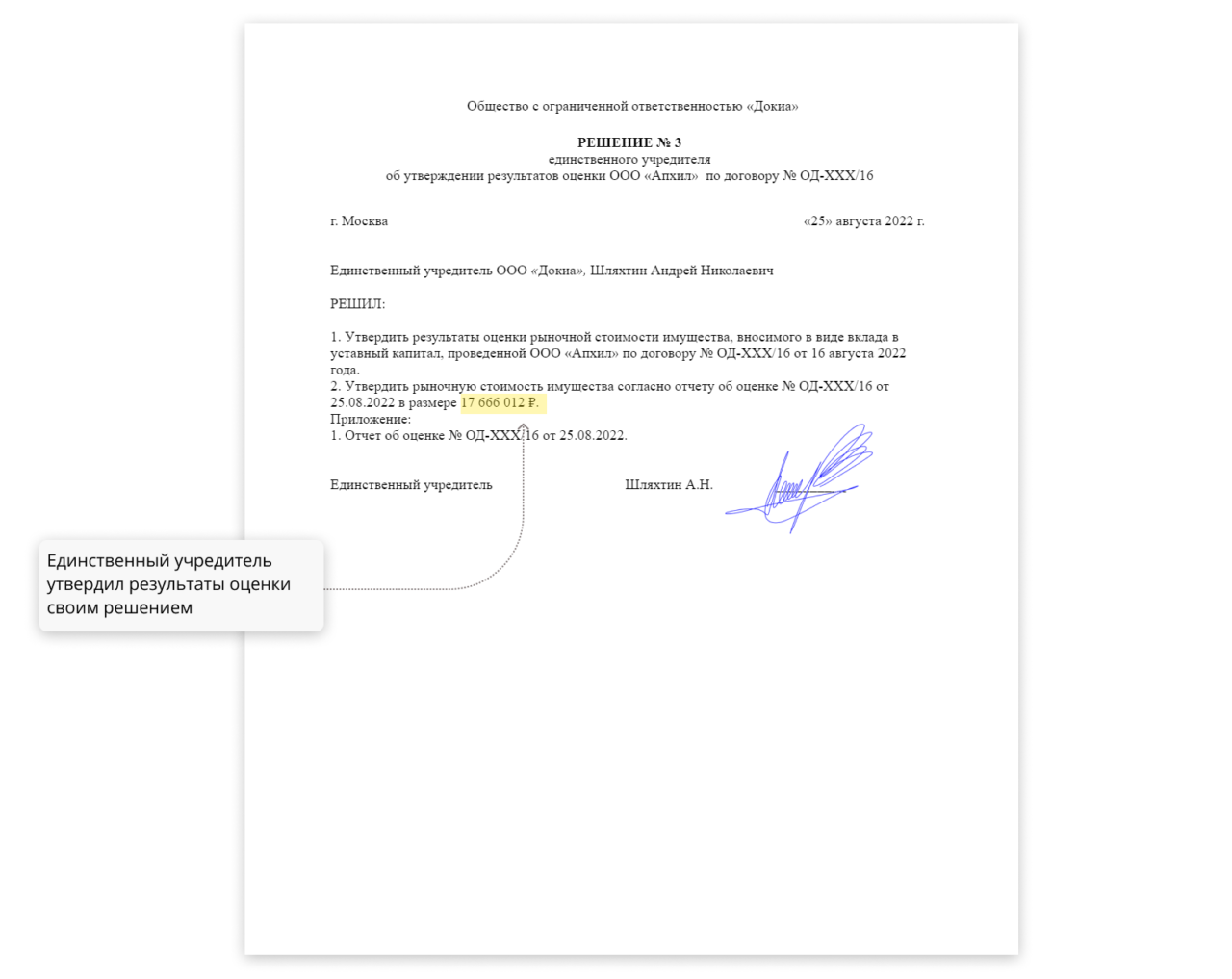

Когда отчет готов, участники должны утвердить результаты: решением — если участник один, или протоколом — если партнеров несколько. Утвердить стоимость доли нельзя выше, чем сумма в отчете. Участники могут определить стоимость ниже или в той же сумме, что указал оценщик.

Участник ООО «Докиа» Шляхтин А.Н. решил оплатить уставной капитал материалами и оборудованием для грануляции Mikrosan. Оценщик оценил рыночную стоимость объектов на 17 666 012 ₽. Партнеры обсудили результаты оценки и решили принять оборудование по стоимости их приобретения — за 15 000 000 ₽.

Представим, что эксперт оценил оборудованием для грануляции Mikrosan в 14 000 000 ₽. Тогда участники не могут утвердить стоимость оборудования, равную стоимости приобретения. В протоколе приняли сумму в 14 000 000 ₽.

Решением — если в ООО один участник. Единственный учредитель утверждает оценку в одиночку. Решение не нужно ни с кем согласовывать или регистрировать. Нотариальное удостоверение не требуется.

Пример решения участника, которым утверждены результаты оценки.

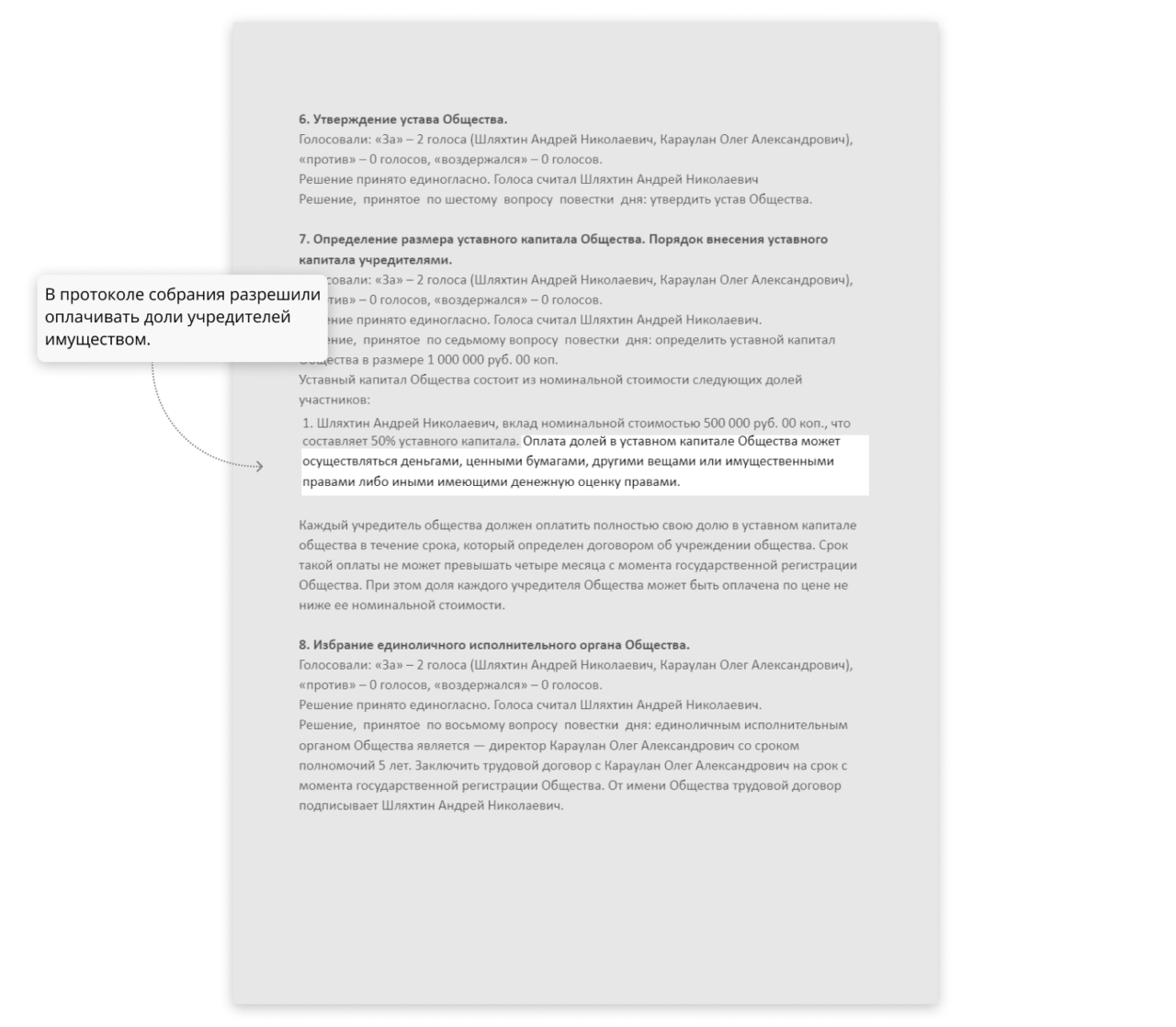

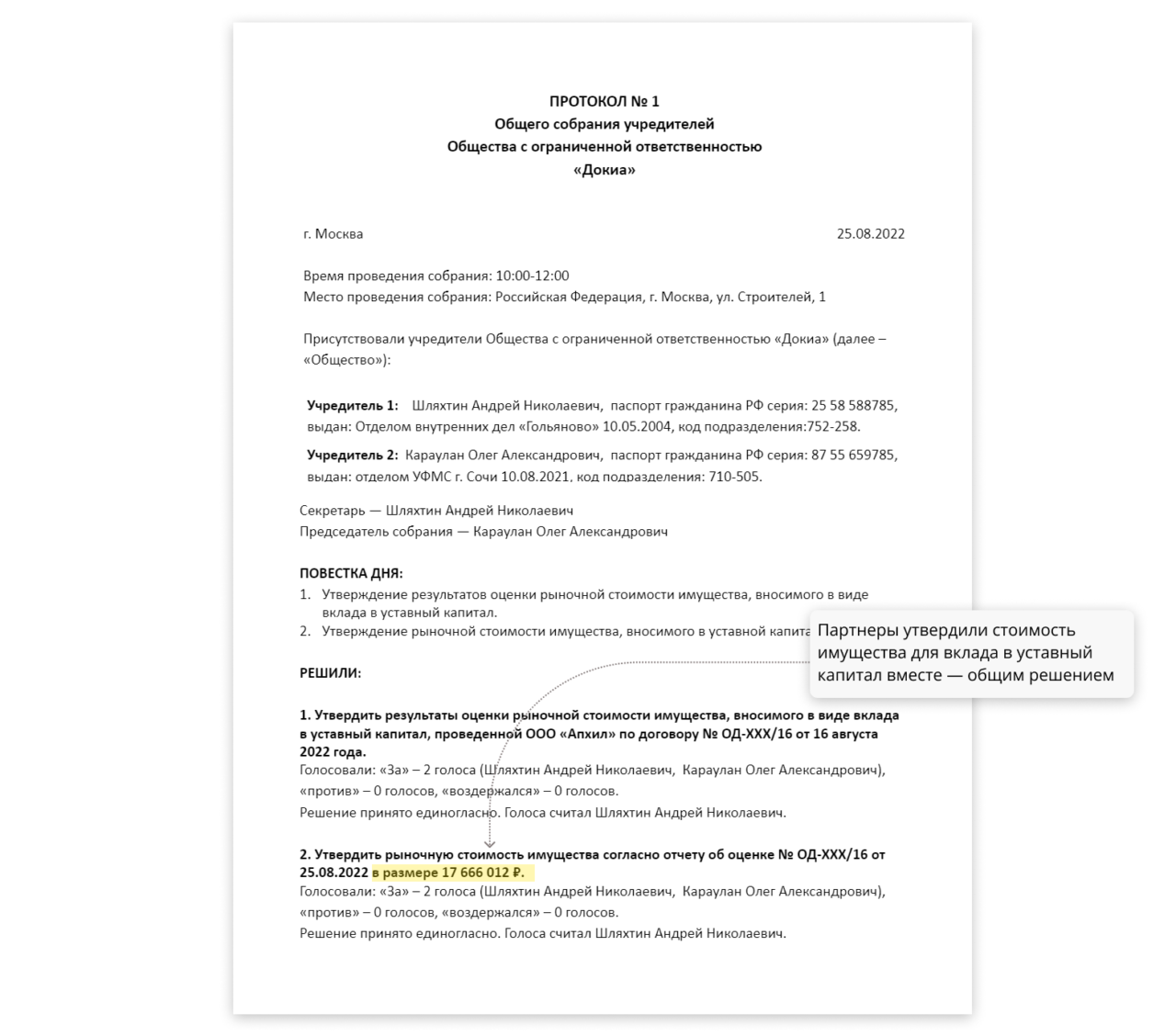

Протоколом — если есть партнеры. Результаты оценки имущества для уставного капитала утверждаются по тому же принципу, что и остальные вопросы: участники собираются вместе → обсуждают повестку дня → единогласно принимают решение → совместно подписывают протокол. Если решения собрания утверждаются нотариально, дополнительно приглашают на собрание нотариуса.

Фрагмент протокола собрания участников, на котором утвердили результаты оценки.

Этап 5. Оформление акта передачи

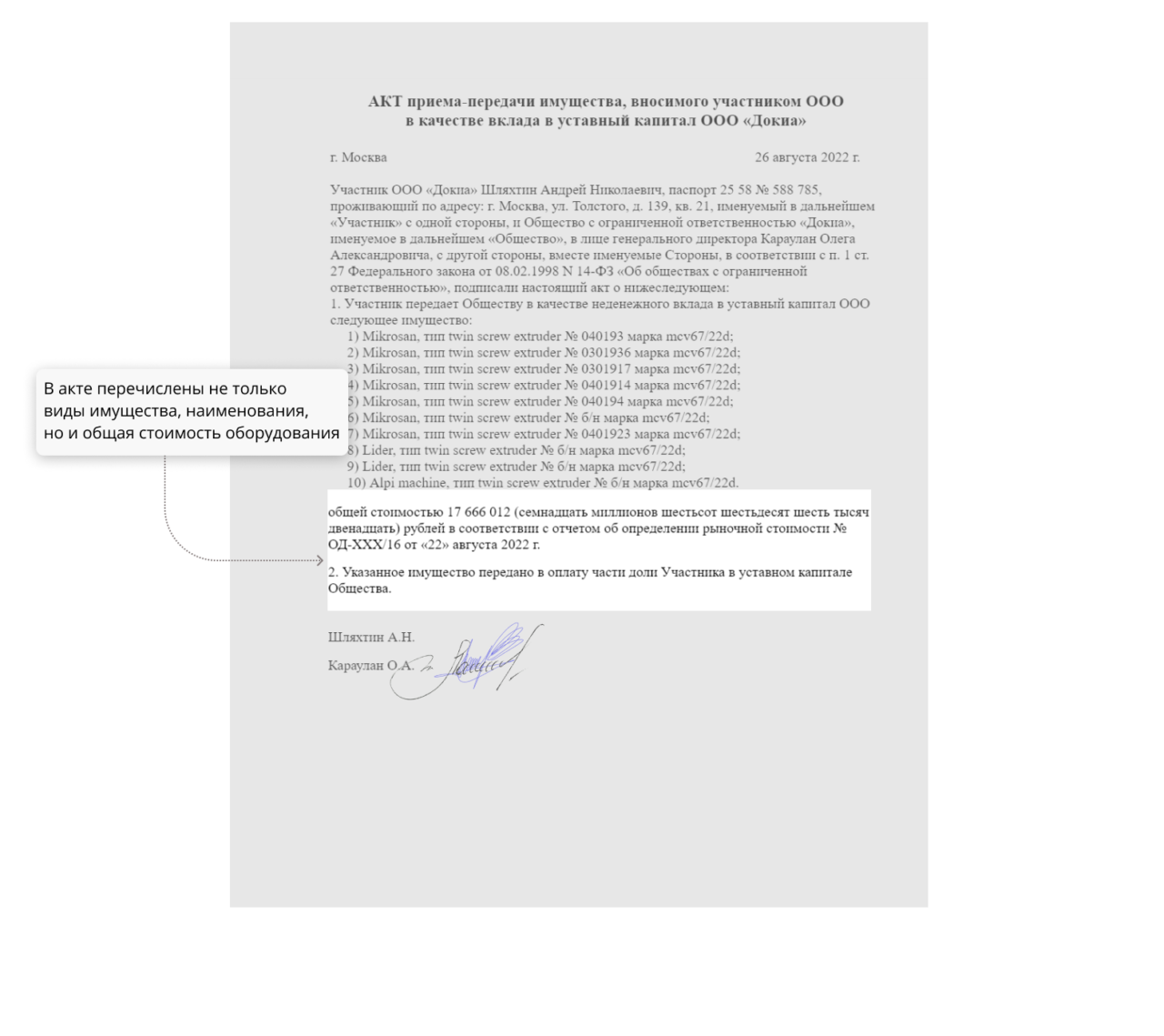

Чтобы оформить внесение неденежного вклада, оформляют акт передачи имущества в уставной капитал.

Кто подписывает акт. От имени фирмы акт подписывает директор. Вторая сторона — участник, который передает имущество. За него это может сделать кто-то другой, в законе нет такого условия, чтобы вклад оплачивал только участник. В таком случае в акте нужно уточнить, за кого передается имущество.

Что должно быть в документе. Акт составляют в свободной форме, но в нем обязательно нужно уточнить:

- стороны — данные фирмы и участника, который передает неденежный вклад;

- перечень ценностей, которые передает участник;

- общую стоимость вещей;

- реквизиты отчета об оценке.

Бывает, что в документ вносят заверение: вносимый актив является собственностью участника, свободен от ареста, залога и иных прав на него со стороны третьих лиц. Это не обязательно, достаточно держать на руках правоустанавливающие документы.

Как заверять акт. Подписями сторон. Приглашать нотариуса или сообщать о взносе в уставный капитал имуществом в налоговую или кому-то еще не нужно. Акт — это условность, подтверждение того, что ценности переданы. Дальше документами будет заниматься бухгалтер.

Пример передаточного акта. Скачать пример можно здесь.

Передаточного акта не всегда достаточно. Вклад имуществом в уставной капитал — это сделка, права на имущество переходят компании. Иногда для перехода прав нужно сделать еще кое-какие действия. Например, при передаче:

- недвижимости — зарегистрировать переход прав в Росреестре;

- нематериальных активов в уставный капитал (товарных знаков, патентов) — уведомить ФИПС при Роспатенте;

- долей в ООО — зарегистрировать сделку нотариально, внести изменения в ЕГРЮЛ;

- акций предприятия — внести запись в реестр акционеров или по счету ДЕПО, если если учет ведет депозитарий.

Этап 6. Определение первоначальной стоимости

Принять имущество общества в уставном капитале к налоговому учету нужно по первоначальной стоимости. За основу берем остаточную стоимость передающей стороны.

Новое имущество. Обычно для подтверждения первоначальной стоимости нужны документы, которыми учредитель подтверждает расходы на приобретение вещей. Например, квитанции к приходно-кассовым ордерам, товарные и кассовые чеки. Стоимость в них может быть указана в учетных документах. Но она не может быть выше, чем сумма в отчете об оценке.

Бывшее в эксплуатации имущество. Его первоначальную стоимость определяют с учетом амортизации и износа. А если документов, которые подтверждают остаточную стоимость объекта, на руках нет, первоначальная стоимость принимается как нулевая.

Этап 7. Оформление имущества и отражение в учете

Взнос имуществом в уставный капитал ООО возможен разными видами вещей: товарами, материально-производственными запасами, основными средствами производства и пр. Поэтому нормы налогового и бухучета могут отличаться от случая к случаю.

В нашем примере участник общества передает фирме производственное оборудование и линии — это основные средства производства. Вот что нужно сделать бухгалтеру или директору, если он выполняет функции главбуха.

1. Составить акт по форме № ОС-1. Это акт унифицированной формы приема основного средства к учету. Подойдет для всех видов имущества в уставном капитале ООО, кроме недвижимости. Рассматривается как типовая альтернатива передаточному акту в свободной форме, о котором мы рассказали выше. Для соблюдения формальностей, лучше готовить оба акта.

Форму заполняют на основании товаросопроводительных документов — если они есть. Данные про организацию-сдатчика оставьте пустыми, если учредитель — физлицо. Эти поля нужно заполнять только когда имущество передает другая фирма-учредитель. Ценные вещи, переданные участником, нельзя назвать его основным средством.

Пример заполнения акта по форме ОС-1. Нужен для приема к учету имущества, переданного в виде основных средств.

2. Отразить в налоговом учете. Основное средство, полученное при передаче имущества в уставный капитал, отражается по первоначальной стоимости на основании акта ОС-1. На основании этого же акта можно принять к вычету НДС — нужно только выделить восстановленный налог. Срок, в течение которого можно принять НДС к вычету, зависит от характера основного средства.

Если фирма потратила деньги на восстановление имущества до состояния, пригодного к использованию, можно принять к вычету еще и входной НДС — по расходам на ремонт имущества.

3. Отразить в бухучете. Бухгалтеру или директору нужно сделать такие проводки:

долг перед участником по взносу в УК: Дебет 75 Кредит 80на сумму 17 666 012 руб. стоимость взноса учредителя в уставный капитал имуществом: Дебет 08 Кредит 75 на сумму 17 666 012 руб.;после запуска основного средства в эксплуатацию: Дебет 01 Кредит 08

Нужно ли платить налоги с неденежного вклада участника

Налог на прибыль. Натуральный взнос в уставный капитал ООО имуществом не считается доходом компании. А значит налог с него платить не нужно. Еще лучше — стоимость этих вещей можно списать на расходы, если использовать их в коммерческой деятельности — для заработка.

Например, оборудование дешевле 100 000 ₽ не является амортизируемым имуществом и вносится в материальные расходы сразу после ввода в эксплуатацию. Оборудование дороже 100 000 ₽ относится к амортизируемому. Сумму, на которую уменьшается стоимость оборудования по мере его эксплуатации, можно отнести к прямым или косвенным расходам и так постепенно уменьшать базу по налогу.

Если оплачиваете уставный капитал материалами, их стоимость можно списать в расходы. Правильнее всего — по мере использования этих материалов в производстве. То же касается и товаров. Их стоимость можно списать в расходы по ме продажи.

Налог на имущество. В уставной капитал можно внести недвижимость, и тогда она станет объектом налогообложения. Есть два способа определить налоговую базу:

- В виде кадастровой стоимости — если объект включен в перечень видов недвижимости, к которым применяется кадастровая стоимость. Такие перечни составляют на уровне субъектов. Например, вот перечень для СПб. А вот для Псковской области.

- В виде среднегодовой цены по бухучету — во всех остальных случаях.

Можно ли внести имущество в капитал существующего ООО

Да, можно. Но только через увеличение уставного капитала имуществом.

Тут важно уточнить: капитал — условная величина в рублях, а не конкретная сумма или вещная масса, которая лежит в хранилище. Капитал можно потратить, израсходовать или продать — это законно.

Сразу после оплаты капитала он переходит в категорию финансовых активов. В определенный момент на балансе фирмы может быть и меньше активов, чем написано в уставе. Важно, чтобы эти величины выровнялись к окончанию второго и следующего финансового года — не важно за счет чего именно. Иначе придется уменьшать капитал или ликвидировать ООО.

Есть несколько причин увеличения уставного капитала ООО имуществом:

Вход нового партнера. Если это не запрещено уставом, новый партнер пишет гендиру заявление и просит принять его в состав участников, тут же указывает желаемую долю. Секретарь созывает собрание, на котором голосуют за:

- включение нового партнера

- изменение капитала;

- величину доли нового участника;

- доли старых партнеров в новом размере;

- новую редакцию устава и корректировки в ЕГРЮЛ.

Все фиксируют в протоколе так же, как описано выше.

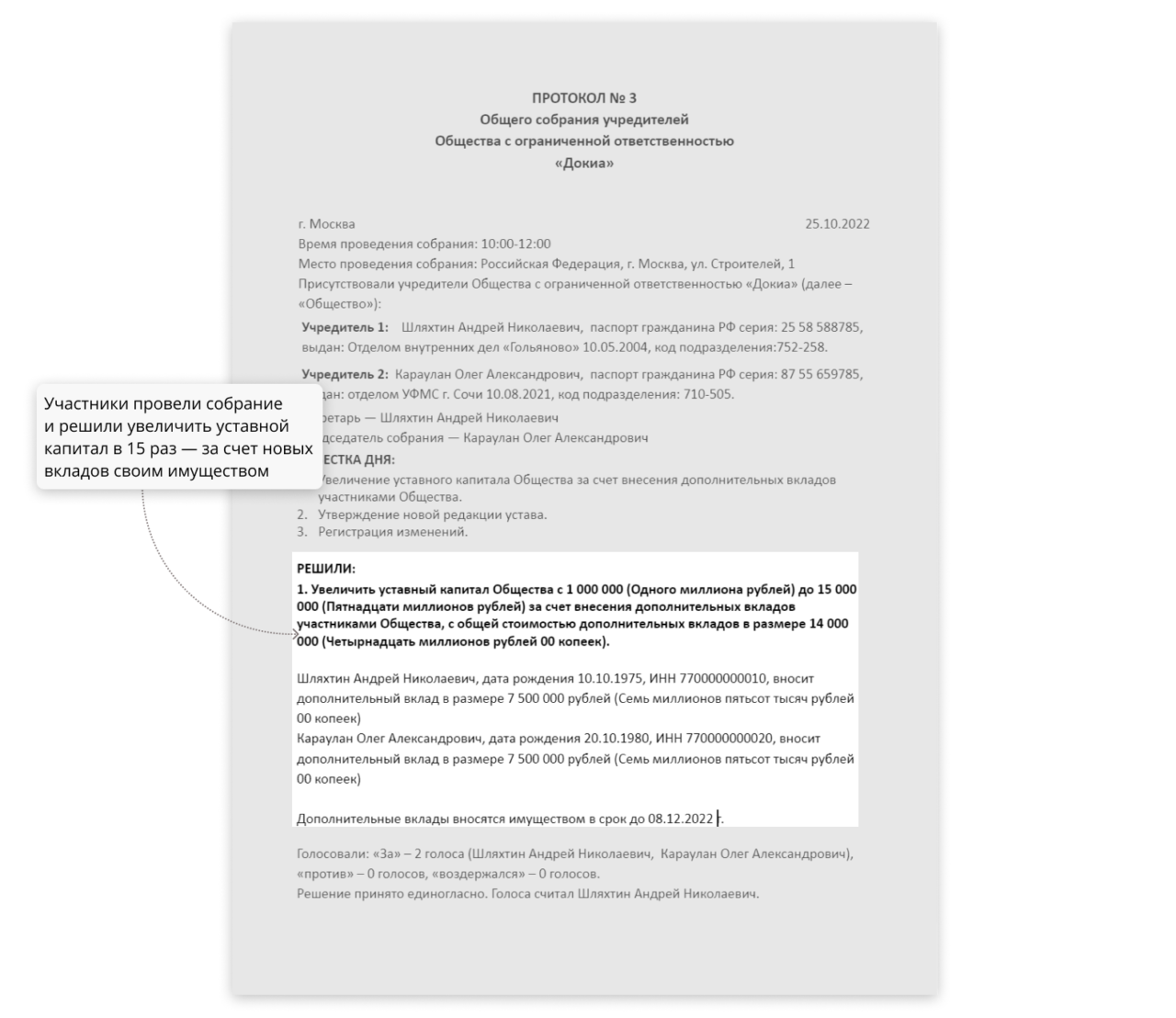

Новые вклады партнеров. Внесение доли в уставный капитал имуществом могут сделать все участники — тогда их доли остаются старыми, но их стоимость вырастет. А может и только один из партнеров, тогда доли перераспределяться.

Если новые вклады — общее желание, сразу организуют собрание и обсуждают вопрос на нем. Если это инициатива кого-то одного, он сначала пишет заявление гендиру, а уже потом вопрос выносится на собрание. Параллельно корректируют устав. В финале пишут протокол и с остальными документами несут в ФНС, там изменят данные в ЕГРЮЛ.

Увеличение уставного капитала за счет имущества общества. Бывает, что сумма увеличивается средствами самого предприятия. Суть процедуры не меняется, разница лишь в том, что партнеры не отдают своего имущества. Ценность их долей растет, но только номинально, капитализация самой фирмы не изменится.

Порядок всегда одинаковый:

- Общее собрание принимает решение, оформляют протокол, готовят новую редакцию устава.

- Оплачивают госпошлину 800 ₽ за внесение изменений в устав

- Оценивают имущество, утверждают отчет новым протоколом, составляют передаточный акт.

- Подают документы на внесение изменений в устав в налоговую — в течение месяца, после оплаты вкладов.

- Получают новый лист записи ЕГРЮЛ и новый экземпляр устава с отметкой налоговой.

Когда увеличивают сумму капитала, всегда оформляют новый протокол. Или решение — если в бизнесе нет партнеров.

Коротко: как оформить уставный капитал имуществом

- Внести пункт про возможность неденежного вклада в документы на этапе запуска нового ООО.

- Оценить имущество — пригласить эксперта, подписать договор и получить отчет об оценке.

- Утвердить оценку.

- Оформить передаточный акт — принять имущество у участника.

- Поставить имущество на учет, сделать проводки в бухучете.

- При необходимости увеличить капитал — пройти алгоритм повторно.